GAP Reform 2014 - 2020

Stand: 25.09.2014

Für die Rechtsverbindlichkeit und Vollständigkeit dieses Skripts zur GAP Reform kann keine Haftung übernommen werden, da noch nicht alle zugrundeliegenden EU-Vorschriften in nationales Recht umgesetzt wurden. Trotzdem wurden die vielfach erst im Entwurf vorhandenen Gesetze mit eingearbeitet. Dies ist gesondert gekennzeichnet.

Einleitung

Das europäische Parlament hat mit der Verordnung (EU) Nr. 1307/2013 für den Zeitraum ab 2015 ein neues System der Direktzahlungen beschlossen. Die Verordnung überlässt die genaue Ausgestaltung an vielen Stellen den nationalen Gesetzgebern. Das vorliegende Skript fasst die zum Stand vom 25.09.2014 mit Wirkung ab dem 01.01.2015 vorhandenen Regelungen zusammen und beschränkt sich auf die wesentlichen, praxisrelevanten gesetzlichen Auflagen, an die der Bezug von Direktzahlungen gekoppelt ist.

Durch die GAP Reform wird die einheitliche Betriebsprämie ab dem Antragsjahr 2015 in eine Basisprämie, die wie bisher an die Einhaltung der Cross-Compliance-Vorschriften gekoppelt ist, sowie eine Greeningprämie, die an zusätzliche Umweltauflagen gekoppelt ist, aufgeteilt. Daher gelten nur diejenigen Flächen als beihilfefähig, auf denen die Cross-Compliance-Vorschriften eingehalten wurden. Eine Nichteinhaltung dieser Vorschriften wirkt sich somit sowohl auf die Höhe der Basisprämie als auch auf die Höhe der Greeningprämie aus.

A. Gesetzliche Grundlagen

I. Grundlegende Regelungen der GAP

Grundlegend für die GAP ist die VO (EU) Nr. 1307/2013 vom 17. Dezember 2013

- VO (EU) Nr. 1307/2013 vom 17.Dezember 2013 (Basisverordnung)

- DELVO (EU) Nr. 639/2014 vom 11. März 2014 (Delegierte VO Komm.)

- DVO (EU) Nr. 641/2014 vom 16. Juni 2014 (Durchf.VO Kommission)

Nationale Umsetzung durch

- Direktzahlungen-Durchführungsgesetz(DirektZahlDurchfG 9. Juli 2014

- Direktzahlungen-Durchführungsverordnung (Entwurf)

II. Cross-Compliance Regelungen

1. Regelungen der EU

VO (EU) Nr. 1307/2013 vom 17.Dezember 2013 (Basisverordnung) ersetzt VO (EU) Nr. 673/2008 und VO (EU) Nr. 73/2009 (CC) mit Wirkung ab dem 01.01.2015

2. Nationale Umsetzung

- Agrarzahlungen-Verpflichtungengesetz(Entwurf, CC) ersetzt Direktzahlungen-Verpflichtungengesetz

- Agrarzahlungen-Verpflichtungenverordnung(Entwurf, CC) ersetzt Direktzahlungen-Verpflichtungenverordnung

3. Neuerungen beim Cross-Compliance (CC)

Die neue Verordnung (EU) Nr. 1306/2013 knüpft die Agrarzahlungen wie bisher an die Einhaltung der Grundanforderungen an die Betriebsführung (GAB) sowie der Standards für die Einhaltung eines guten landwirtschaftlichen und ökologischen Zustands der Flächen (GLÖZ). Während diese Standards derzeit durch die Direktzahlungen-Verpflichtungenverordnung definiert sind, sollen sie künftig durch das Agrarzahlungen-Verpflichtungengesetz und die Agrarzahlungen-Verpflichtungenverordnung geregelt werden. Dies soll die Rechtsgrundlage für Detailregelungen in einzelnen Rechtsverordnungen bilden und es dem nationalen Gesetzgeber ermöglichen, schneller und flexibler auf Änderungen von EU-Regelungen zu reagieren.

Die wesentlichen geplanten Änderungen betreffen den Wegfall von vier GAB im Zusammenhang mit der Klärschlamm-Richtlinie und drei Tierseuchen-Richtlinien. Darüber hinaus gibt es Änderungen bei den Standards für die Erhaltung von Flächen in gutem landwirtschaftlichen und ökologischen Zustand (GLÖZ).

Außerdem sind die Vorschriften zum Erhalt von Dauergrünland nicht mehr Bestandteil von Cross-Compliance, sondern werden ab Anfang 2015 im Greening geregelt. Folglich sind Übergangsvorschriften bis zum Auslaufen der Cross-Compliance-Regelungen Ende 2015 notwendig.

Mit dem Agrarzahlungen-Verpflichtungengesetz sollen schließlich die gestiegenen Datenschutzanforderungen im Rahmen des Integrierten Datenerhebungs- und Kontrollsystems (InVeKos) berücksichtigt werden. Zu diesem Zweck sollen die datenschutzrechtlichen Regelungen im InVeKos-Daten-Gesetz überarbeitet werden.

III. Integriertes Verwaltungs- und Kontrollsystem (InVeKoS)

1. Regelungen der EU

- VO (EU) Nr. 1306/2013 vom 17. Dezember 2013 (InVeKoS)

- DELVO (EU) Nr. 640/2014 vom 11. März 2014 (Delegierte VO der Komm.)

- DVO (EU) Nr. 809/2014 vom 17. Juli 2014 (DurchführungsVO der Komm.)

2. Nationale Umsetzung

- InVeKoS-Datengesetz (Entwurf)

- InVeKoS-Verordnung (in Vorbereitung)

IV. Übergangsvorschriften für das Jahr 2014

- VO (EU) Nr. 1310/2013

- Umverteilungsprämiengesetz (UmvertPrämG v. 17. Feb. 2014)

- § 8 und 9 Direktzahlungen-Durchführungsgesetz

V. Sanktionsregelungen

- Marktorganisationsgesetz – MOG v. 31.08.1972 (Verwaltungsverfahren, insbes. Rücknahme, Widerruf und Erstattung von Direktzahlungen)

- VO (EU) Nr. 1306/2013, Art. 96 ff. Kontrolle der CC und Verwaltungssanktionen

- Delegierte VO (EU) Nr. 640/2014: Gemäß Art. 4 II sind Fälle höherer Gewalt und außergewöhnliche Umstände der zuständigen Behörde schriftlich mitzuteilen, und zwar innerhalb von fünfzehn Arbeitstagen ab dem Zeitpunkt, ab dem der Begünstigte oder der Anspruchsberechtigte hierzu in der Lage ist. Darüber hinaus sind die seitens der Behörde anerkannten Nachweisen vorzulegen.

VI. Regelungen zur Basisprämie, Wert der ZA, Greening, Anbaudiversifizierung

1. Regelungen der EU

- VO (EU) Nr. 1307/2013 vom 17.Dezember 2013 (Basisverordnung); ersetzt VO (EU) Nr. 673/2008 und VO (EU) Nr. 73/2009 (CC)

- DELVO (EU) Nr. 639/2014 vom 11. März 2014 (Delegierte VO Komm.)

- DVO (EU) Nr. 641/2014 vom 16. Juni 2014 (Durchf.VO Kommission)

2. Nationale Umsetzung

- Direktzahlungen-Durchführungsgesetz(DirektZahlDurchfG 9. Juli 2014

- Direktzahlungen-Durchführungsverordnung (Entwurf)

B. Grundlagen des Anspruchs auf Direktzahlungen

I. Wer hat Anspruch auf die Direktzahlungen?

Der aktive Betriebsinhaber: Dieser kann auch eine Genossenschaft sein. Er muss auf den Flächen eine Mindesttätigkeit ausüben, Art.9 VO (EU) 1307/2013, welche aus mindestens einer vom Betriebsinhaber pro Jahr auszuführenden Tätigkeit besteht. Die Mitgliedstaaten können außerdem beschließen, auch Tätigkeiten anzuerkennen, die nur alle zwei Jahre ausgeführt werden (Art. 5 DelVO (EU) 639/2014). Weiterhin definiert er sich über die Negativliste des Art. 9 VO (EU) 1307/2013.

Ist die Negativliste des Art. 9 VO (EU) 1307/2013 tatsächlich eine Ausschlussliste für Flughäfen, Wasserwerke, dauerhafte Sport- und Freizeitflächen, Eisenbahnflächen, Bergbauflächen oder Immobiliendienstleister? Nein, denn auch diese gelten als aktive Betriebsinhaber, sofern der jährliche Betrag der Direktzahlungen mindestens 5 % der Brutto-Gesamteinkünfte aus nichtlandwirtschaftlicher Tätigkeit beträgt (Art. 11 VO (EU) 639/2014). Dies gilt ebenfalls, wenn die landwirtschaftliche Tätigkeit nicht unwesentlich ist oder wenn die Ausübung einer landwirtschaftlichen Tätigkeit Hauptgeschäft oder Unternehmenszweck ist.

II. Was ist die Berechnungsbasis für die Direktzahlungen?

Der 15. Mai eines Jahres ist der Zeitpunkt für die Feststellung der beihilfefähigen Hektarfläche (§ 7 InVeKosV). Dabei entspricht die Anzahl der einem Betriebsinhaber im Jahr 2015 zugewiesenen Zahlungsansprüche der Zahl seiner beihilfefähigen Hektarflächen (Art. 24 Abs. 2 VO (EU) Nr. 1307/2013). Hierbei werden die gegenwärtigen Wertrelationen zwischen den Regionen zugrunde gelegt und die Zahlungsansprüche anschließend in drei gleichen Schritten von 2017 bis 2019 bundesweit vereinheitlicht. Zusätzlich können Zahlungsansprüche gepachtet werden. Gemäß der Begriffsbestimmung in Art. 32 VO (EU) 1307/2013 ist eine „beihilfefähige Hektarfläche” jede Fläche des Betriebs, die zumindest hauptsächlich für eine landwirtschaftliche Tätigkeit genutzt wird. Dabei darf die landwirtschaftliche Tätigkeit nicht durch die Intensität, Art, Dauer oder den Zeitpunkt der nichtlandwirtschaftlichen Tätigkeiten stark eingeschränkt sein (Art. 32 Abs. 3 a VO (EU) 1307/2013).

Eine starke Einschränkung der landwirtschaftlichen Tätigkeit ist nach § 12 des Entwurfs der Direktzahlungen-DurchführungsVO in der Regel gegeben, wenn

- die nichtlandwirtschaftliche Tätigkeit zu einer Zerstörung der Kulturpflanze oder Grasnarbe oder einer wesentlichen Beeinträchtigung des Bewuchses oder einer wesentlichen Minderung des Ertrages führt,

- innerhalb der Vegetationsperiode oder bei mit Kulturpflanzen genutzten Ackerflächen innerhalb der Vegetationsperiode im Zeitraum zwischen Aussaat und Ernte eine nichtlandwirtschaftliche Tätigkeit, die eine gleichzeitige landwirtschaftliche Tätigkeit in diesem Zeitraum erheblich beeinträchtigt oder ausschließt, länger als 14 aufeinanderfolgende Tage dauert oder insgesamt an mehr als 21 Tagen im Kalenderjahr durchgeführt wird oder

- die Beachtung der Cross-Compliance Vorschriften gem. Art. 93 VO (EU) 1306/2013 in Verbindung mit dem Anhang II des Art. 93 VO (EU) 1306/2013 durch die nichtlandwirtschaftlichen Tätigkeiten ausgeschlossen ist (GAB 1-13 und GLÖZ 1-7). Besonders relevant dürfte hier der Grundwasserschutz gem. GLÖZ 3, die Beachtung der Mindestanforderungen an die Bodenbedeckung gem. GLÖZ 4 sowie die Erhaltung des Lebensraums von wildlebenden Tieren und Pflanzen gem. GAB 3 sein.

Nicht-landwirtschaftliche Nutzung:

Auch bei einer landwirtschaftlichen Nutzung fallen verschiedene Flächen aus der Förderung heraus, weil keine Wertungsmöglichkeiten bestehen. Hierzu zählen gemäß § 12 Abs. 3 des Entwurfs der DirektzahlungsdurchführungsV beispielsweise Wege, eingerichtete Sportflächen – wobei Wintersport außerhalb der Vegetationsperiode unschädlich ist –, vorrangig militärisch genutzte Flächen, Flächen mit Solaranlagen und Deponien vor Ablauf der Stilllegungsphase.

- Alternativ dazu ist jede Fläche Grundlage von Zahlungsansprüchen, für die im Jahr 2008 Anspruch auf Zahlungen im Rahmen der Betriebsprämienregelung oder der Regelung für die einheitliche Flächenzahlung gemäß Titel III bzw. IVA der Verordnung (EG) 1782/2003 bestand und die entweder

a) infolge der Anwendung der Richtlinie 92/43/EWG (Fauna-Flora-Habitat-Richtlinie), der Richtlinie 2000/60/EG (Wasserrahmenrichtlinie) nicht mehr der Begriffsbestimmung der obigen „beihilfefähigen Hektarfläche“ entspricht oder

b) für die Laufzeit der einschlägigen Verpflichtung des einzelnen Betriebsinhabers gem. Art. 31 der VO (EG) Nr. 1257/1999 oder Art. 43 der VO (EG) 1698/2003 oder Art. 22 der VO (EU) Nr. 1305/2013 oder gemäß einer nationalen Regelung, deren Bedingungen mit Artikel 43 Absätze 1, 2 und 3 der VO (EU) Nr. 1698/2005 oder Art. 22 der VO (EU) Nr. 1305/2013 im Einklang stehen, aufgeforstet wird oder

c) für die Laufzeit der einschlägigen Verpflichtung des einzelnen Betriebsinhabers gem. den Artikeln 22, 23 und 24 der VO (EG) Nr. 1257/1999, Art. 39 der VO (EG) Nr. 1698/2005 oder gem. Artikel 28 der VO (EU) Nr. 1305/2013 (freiwillige Agrarumweltmaßnahmen) stillgelegt - dazu Artikel 32 II b VO (EU) 1307/2013.5.

Art. 9 II der Delegierten VO (EU) Nr. 640/2014:

Landschaftselemente, die den Cross-Compliance Anforderungen und Standards gem. Anhang II der VO (EU) Nr. 1306/2013 unterliegen und die Teil der Gesamtfläche einer landwirtschaftlichen Parzelle sind, gelten als Teil der beihilfefähigen Fläche der betreffenden landwirtschaftlichen Parzelle. Daraus folgt, dass nur Landschaftselemente berücksichtigt werden, die sich unmittelbar an die Landwirtschaftsfläche anschließen oder von ihr umschlossen werden. So sind bspw. durch Feldwege abgetrennte Landschaftselemente nicht berücksichtigungsfähig.

III. Wann ist der Antrag zu stellen?

Wie bisher muss der Antrag bis zum 15. Mai eines Jahres gestellt werden. Der 15. Mai 2015 ist ein Freitag. Fällt der Termin auf einen Feiertag, Samstag oder Sonntag, wird stattdessen der folgende Arbeitstag als Stichtag angesehen. Dabei gilt: Jeder Verzug um einen Arbeitstag zieht einen Abzug von 1 % nach sich. Bei einer Fristüberschreitung von mehr als 25 Kalendertagen wird der Antrag als unzulässig angesehen (Art. 13 VO (EU) 640/2014).

IV. Übertragung von Zahlungsansprüchen isoliert oder zusammen mit Fläche

Gemäß Art. 25 der Verordnung (EU) Nr. 639/2014 können Zahlungsansprüche jederzeit übertragen werden. Bei Pachtung oder Kauf von Agrarflächen sollte eine separate Regelung bezüglich der Fläche und der Zahlungsansprüche erfolgen. Die Regelungen zur Beantragung und Übertragung der Zahlungsansprüche sind in der Durchführungsverordnung (EU) Nr. 641/2014 in den Artikeln 3 bis 7 zu finden.

C. Die Basisprämie

Auf die Basisprämie entfallen etwa 62 % der verfügbaren Direktzahlungsmittel, auf Zahlungen für dem Klima- und Umweltschutz förderliche Landbewirtschaftungsmethoden 30 %, auf die Umverteilungszahlung 7 % und auf die Zahlung für Junglandwirte 1 % (Quelle: Bundesrat, Drucksache 82/14, zum Gesetzesentwurf zum DirektZahlDurchfG). Die zur Verfügung stehenden Direktzahlungsmittel entsprechen grundsätzlich der jährlichen nationalen Obergrenze, wobei diese bereits feststeht:

2015: 5.144.264.000 €

2016: 5.110.446.000 €

2017: 5.076.522.000 €

2018: 5.047.458.000 €

2019 und Folgejahre: 5.018.395.000 €

Quelle: Anhang II zu VO (EU) 1307/2013

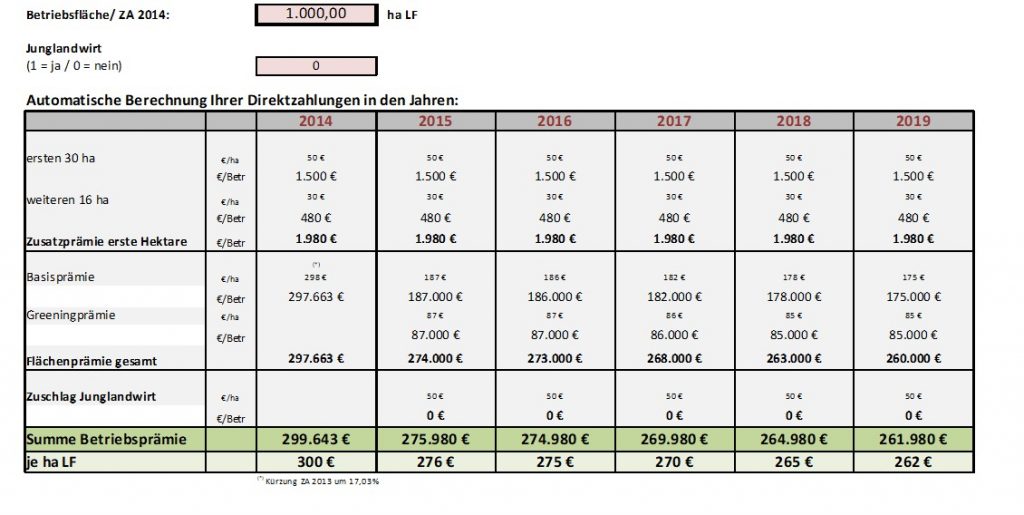

Ein Rechner für die zu erwartende Höhe der Basisprämie und Betriebsprämie findet sich unter: http://www.landwirtschaft.sachsen.de/landwirtschaft/3246.htm

Dazu eine Beispielrechnung.

Zum Vergleich: In Sachsen wurden in 2012 noch durchschnittlich 359 EUR/ha aus dem Europäischen Garantiefonds für die Landwirtschaft gezahlt. Das bedeutet eine Abnahme der Direktzahlungen für 2015 um 25 % innerhalb von drei Jahren.

D. Zahlung für dem Klima- und Umweltschutz förderliche Landbewirtschaftsmethoden, die "Greening-Prämie"

Betriebsinhaber, die Anrecht auf Zahlung im Rahmen der Basisprämienregelung haben, müssen auf allen ihren beihilfefähigen Hektarflächen folgende dem Klima- und Umweltschutz förderliche Landbewirtschaftungsmethoden einhalten

I. Anbaudiversifizierung

II. Erhaltung des bestehenden Dauergrünlands

III. im Rahmen der landwirtschaftlichen Flächen Ausweisung einer Flächennutzung im Umweltinteresse (ökologische Vorrangfläche)

Zu I. Anbaudiversifizierung, Art. 44 VO (EU) 1307/2013

1. Flächenberechnung bei der Anbaudiversifizierung

Für die Anbaudiversifizierung ist die Definition von Ackerland entscheidend. Ackerland wird entweder für den Anbau landwirtschaftlicher Kulturpflanzen genutzt oder ist zumindest hierfür verfügbar. Auch Brachen und stillgelegte Flächen gehören zum Ackerlandbegriff, nicht jedoch Dauergrünland, Dauerweideland oder Dauerkulturen (Art. 4 VO (EU) 1307/2013).

Beträgt die als Ackerland genutzte Fläche des Betriebsinhabers mehr als 30 Hektar, müssen auf diesem Ackerland mindestens drei verschiedene landwirtschaftliche Kulturpflanzen angebaut werden. Die Hauptkultur darf nicht mehr als 75 % und die beiden größten Kulturen zusammen nicht mehr als 95 % dieser Fläche einnehmen. In Betrieben, bei denen Gras und andere Grünfutterpflanzen oder brachliegende Flächen mehr als 75 % des Ackerlands ausmachen, darf die Hauptkultur auf dem verbleibenden Ackerland nicht mehr als 75 % einnehmen, es sei denn, diese Fläche wird von Gras oder anderen Grünfutterpflanzen eingenommen oder ist brachliegendes Land. Ein Betrieb darf erst auf die dritte Kultur verzichten, wenn er über nicht mehr als 30 Hektar Ackerland verfügt.

2. Werden Landschaftselemente bei der Berechnung der Flächenanteile berücksichtigt?

Art. 45 VO (EU) 639/2014 definiert den Begriff der Landschaftselemente. Hierzu gehören unter anderem

- Hecken und Gehölzstreifen mit einer Breite bis zu 10 Metern,

- Bäume mit einem Kronendurchmesser von mindestens 4 Metern

- in Gruppe stehende Bäume, deren sich überlappende Kronen ein durchgängiges Kronendach bilden und Feldgehölze, in beiden Fällen max. 0,3 ha sowie

- Feldränder mit einer Breite von 1 bis 20 Metern, auf denen keine landwirtschaftliche Erzeugung stattfindet.

Gegenwärtig ist unklar, ob Landschaftselemente bei der Flächenberechnung berücksichtigt werden, da der Bundesgesetzgeber hierfür bisher keine Regelung getroffen hat. Nach der grundlegenden EU-Verordnung kann eine Berücksichtigung erfolgen, wenn dies ein Mitgliedstaat vorsieht. Bei der Berechnung der Anteile der verschiedenen Kulturpflanzen können Landschaftselemente berücksichtigt werden, die gemäß Art. 9 der DelVO (EU) Nr. 640/2014 Teile der beihilfefähigen Fläche sind.

3. Welches ist der maßgebliche Zeitraum für die Flächenberechnung bei der Anbaudiversifizierung?

Der maßgebliche Zeitraum für die Berechnung der Anbaudiversifizierung ist der 1. Juni bis 15. Juli eines Jahres. Nur während dieses Zeitraums müssen sich drei verschiedene landwirtschaftliche Kulturpflanzen auf den Agrarflächen befinden.

4. Anbaudiversifizierung - was gilt als eine landwirtschaftliche Kulturpflanze?

Art. 44 Abs. 4 EU (VO)1307/2013

a) Jede Gattung einer der verschiedenen landwirtschaftlichen Kulturpflanzen zählt als eine Kultur. So sind beispielsweise die Gattungen

– Triticum mit Weichweizen, Hartweizen, Dinkel,

– Secale mit Roggen,

– Beta mit Zuckerrüben, Futterrübe, Mangold und Rote Beete,

– Hordeum mit Gerste oder

– Zea mit Mais

als jeweils eine Kultur zu zählen. Die Gattungen Triticum und Secale gehören zwar beide zu der Familie der Süßgräser, dies ist aber für die Zählung als jeweils eine landwirtschaftliche Kulturpflanze unschädlich.

Winter- und Sommerkulturen gelten als unterschiedliche Kulturen, auch wenn sie zur selben Gattung gehören.

b) Im Falle der Brassicaceae (Kreuzblütler), Solanaceae (Nachtschattengewächse) und Cucurbitaceae (Kürbisgewächse) gelten abweichend davon bereits alle Arten als jeweils eigenständige Kulturpflanze.

c) Brachliegendes Land ist ebenfalls eine eigenständige Kultur.

d) Gras oder andere Grünfutterpflanzen sind eine eigenständige Kultur.

Sonderfälle :

- Mischkulturen in getrennten Reihen: Jede Kultur kann als getrennte Kultur gerechnet werden, wenn sie mind. 25 % der Fläche abdeckt.

- Flächen einer Hauptkultur mit Untersaat werden nur mit der Hauptkultur anerkannt.

- Saatgutmischungen gelten als eine einzige Kultur.

dazu: Art. 40 DELVO (EU) Nr. 639/2014

Zu II. Erhaltung des Dauergrünlandes

Dauergrünland: Hierzu zählen Flächen, die seit mindestens fünf Jahren mit Gras oder anderen Grünfutterpflanzen bewachsen sind. Sträucher und Bäume sind unschädlich, sofern Gras und Grünfutterpflanzen mindestens 50 % der beihilfefähigen Fläche einnehmen (Art. 6 DELVO (EU) 639/2014). Ebenso zählen dazu Flächen, die aufgrund lokaler Praxis abgeweidet werden (z. B. Heide), siehe Art. 4 h VO (EU) 1307/2013.

Flächen, die mehr als fünf Jahre als im Umweltinteresse genutzte Flächen brachliegen, bleiben davon abweichend Brachland und werden nicht zu Dauergrünland (Art. 45 Nr. 2 DelVO 639/2014).

Gemäß Art. 45 VO (EU) 1307/2013 sind die Mitgliedstaaten dazu verpflichtet, in Gebieten, die unter die Fauna-Flora-Habitat-Richtlinie 92/43/EWG oder die Vogelschutz-Richtlinie 2009/147/EG fallen, umweltsensibles Dauergrünland auszuweisen. Dieses darf in keinem Fall umgewandelt oder gepflügt werden.

Daneben sind die Mitgliedstaaten dazu verpflichtet, sicherzustellen, dass der Anteil von Flächen mit Dauergrünland an der gesamten landwirtschaftlichen Fläche um nicht mehr als 5 % gegenüber dem Jahr 2015 sinkt.

Daher darf Dauergrünland nur mit Genehmigung des Landwirtschaftsamtes umgewandelt werden. Eine Genehmigung wird, bis auf Ausnahmefälle, nur dann erteilt, wenn in derselben Region eine entsprechende Alternativfläche in Dauergrünland umgewandelt wird. Wird ohne Genehmigung Dauergrünland beispielsweise in Ackerland umgewandelt, erfolgt die Auflage zur Rückumwandlung in Dauergrünland nach einer Rechtsverordnung, die noch durch das Bundesministerium für Ernährung und Landwirtschaft zu erlassen ist. Gemäß § 22 des Entwurfs der Direktzahlungen-Durchführungsverordnung muss die Rückumwandlung bis spätestens zum 15. Mai des auf die Umwandlung folgenden Jahres erfolgen.

Prüfen, ob sich in 2014 noch eine Umwandlung von Dauergrünland lohnt!

Zu III. Flächennutzung im Umweltinteresse, Art. 46 VO (EU) 1307/2013, §§ 25 ff. Entwurf DirektZahlDurchfV

Beträgt die Ackerfläche eines Betriebs mehr als 15 Hektar, müssen die Betriebsinhaber ab dem 1. Januar 2015 eine Fläche, die mindestens 5 % der vom Betriebsinhaber angemeldeten Ackerfläche beträgt, als im Umweltinteresse genutzte Fläche ausweisen. Landschaftselemente (im Gegensatz zur Diversifizierung hier klar geregelt) und Pufferstreifen, die nur an das Ackerland des Betriebs angrenzen, gelten trotzdem als Ackerland. Ebenfalls als Ackerland gelten Niederwald mit Kurzumtrieb, auf denen keine mineralischen Düngemittel und/oder Pflanzenschutzmittel verwendet werden, sowie Aufforstungsflächen.

Gemäß § 18 Abs. 3 des Direktzahlungendurchführungsgesetzes werden nur solche Flächen als im Umweltinteresse genutzt anerkannt, auf denen im Antragsjahr nach der Ernte der Vorkultur weder chemisch-synthetische Pflanzenschutzmittel, mineralische Stickstoffdüngemittel noch Klärschlamm eingesetzt werden.

Folgende Flächen werden als im Umweltinteresse genutzt angesehen:

1. Brachliegende Flächen, Art. 46 Abs. 2 Buchstabe a der VO (EU) Nr. 1307/2013

Auf brachliegenden Flächen darf keine landwirtschaftliche Erzeugung stattfinden. Aus Flächen, die mehr als fünf Jahre als im Umweltinteresse genutzte Flächen brachliegen, bleiben Ackerland und werden nicht zu Grünland (DELVO 639/2014, Art. 45 Nr. 2). Der Entwurf der DirektzahldurchfVO weicht in § 25 diesen strikten Grundsatz auf und erlaubt ab dem 1. August eines Jahres eine Aussaat oder Pflanzung, die nicht vor Ablauf dieses Jahres zur Ernte führt, vorbereitet oder durchgeführt wird. Die Kommission hat nach Auffassung des Bundesgesetzgebers in einem Arbeitsdokument auf die Möglichkeit einer entsprechenden Festlegung durch die Mitgliedsstaaten hingewiesen, da das Ziel der Brache auch auf diesem Wege zu erreichen sei.

Es ist geplant, die Fläche mit einem Faktor 1,0 voll anzurechnen (lt. Mitteilung des Sächsischen Staatsministeriums für Umwelt und Landwirtschaft vom 15.09.2014)

2.Terrassen, Art. 46 Abs. 2, Buchstabe b der VO (EU) Nr. 1307/2013

3. Landschaftselemente, Art. 46 Abs. 2, Buchstabe c der VO (EU) Nr. 1307/2013

Landschaftselemente müssen dem Betriebsinhaber zur Verfügung stehen und sind Elemente, die im Rahmen des GLÖZ 7 sowie GAB 2 und GAB 3 gemäß Anhang II der VO (EU) Nr. 1306/2013 geschützt sind. Der Begriff der Landschaftselemente wird in Art. 45 VO (EU) 639/2014 definiert. Hierzu gehören unter anderem

– Hecken und Gehölzstreifen mit einer Breite bis zu 10 Metern,

– Bäume mit einem Kronendurchmesser von mindestens 4 Metern,

– in Gruppe stehende Bäume, deren sich überlappende Kronen ein durchgängiges Kronendach bilden und Feldgehölze, in beiden Fällen max. 0,3 ha, und

– Feldränder mit einer Breite von 1 bis 20 Metern, auf denen keine landwirtschaftliche Erzeugung stattfindet.

Da alle wesentlichen ökologisch bedeutsamen Landschaftselemente unter Cross Compliance geschützt sind, werden sie gleichzeitig als im Umweltinteresse genutzte Flächen zugelassen. Ein in der Praxis besonders wesentliches Landschaftselement sind die Feldränder ohne wirtschaftliche Erzeugung, die bei einer Breite von 1 bis 20 m ebenfalls unter des Begriff des Landschaftselements fallen. Diese Feldränder können ab dem 1. August eines Jahres für das darauffolgende Jahr wieder für die Produktion genutzt werden, weil sie nicht dem Beseitigungsverbot für Landschaftselement unterliegen.

4.Pufferstreifen, Art. 46 Abs. 2, Buchstabe d der VO (EU) Nr. 1307/2013

Pufferstreifen umfassen die im Rahmen des GLÖZ 1 bzw. der GAB 1 oder GAB 10 gemäß Anhang II der VO (EU) Nr. 1306/2013 geforderten Pufferstreifen entlang von Wasserläufen sowie andere Arten von Pufferstreifen. Sie müssen sich auf einer Ackerfläche befinden oder an eine solche angrenzen, zudem müssen ihre Längsseiten parallel zum Rand eines Wasserlaufs oder eines anderen Gewässers verlaufen. Sie müssen außerdem eine Breite zwischen 1 m und 20 m haben. Auf einem Pufferstreifen darf eine Beweidung oder Schnittnutzung stattfinden, sofern er vom angrenzenden Ackerland unterscheidbar bleibt. Soll der Pufferstreifen für das folgende Wirtschaftsjahr wieder in Ackerland umgewandelt werden, ist dies ab dem 1. August des laufenden Wirtschaftsjahres zulässig, sofern die Ernte bis zum Ablauf des Kalenderjahres weder erfolgt noch vorbereitet wird. Die diesbezügliche Regelungsbefugnis des deutschen Gesetzgebers ergibt sich aus § 45 Nr. 5 DELVO (EU) Nr. 639/2014.

5. Streifen von beihilfefähigen Hektarflächen an Waldrändern, Art. 46 Abs. 2, Buchstabe f der VO (EU) Nr. 1307/2013

Diese Streifen müssen zwischen einem und zehn Metern breit sein und es darf keine landwirtschaftliche Erzeugung stattfinden. Ab dem 1. August eines Wirtschaftsjahres die Nutzung möglich sein, wenn die Ernte erst im nächsten Jahr erfolgt, § 29 Entwurf DirektZahlDurchfV.

6. Flächen mit Niederwald im Kurzumtrieb, Art. 46 Abs. 2, Buchstabe g der VO (EU) Nr. 1307/2013

Auf den Flächen dürfen keine mineralischen Düngemittel und/oder Pflanzenschutzmittel aufgebracht werden. Es dürfen nur heimische Gehölzarten verwendet werden. Zugelassen sind gem. Anlage 1 zum Entwurf der DirektZahlDurchfV alle Arten von Weiden, Pappeln, Robinien, Birken, Erlen, die gemeine Esche, die Stieleiche, die Traubeneiche und die Roteiche.

7. Flächen mit Zwischenfruchtanbau oder Gründecke, Art. 46 Abs. 2, Buchstabe i der VO (EU) Nr. 1307/2013

Der Zwischenfruchtanbau erfolgt durch Einsaat einer Kulturpflanzenmischung oder durch Untersaat von Gras in eine Hauptkultur. Bei Verwendung einer Kulturpflanzenmischung darf keine Art oder der Anteil an Gräsern mehr als 60 % der Mischung ausmachen. Die Aussaat der Kulturpflanzenmischung muss im selben Kalenderjahr nach der Ernte der Vorkultur und zwischen dem 16. Juli und dem 1. Oktober erfolgen (§ 18 Abs. 3 DirektZahlDurchfG). Eine Liste der zulässigen Arten für Kulturpflanzenmischungen ist in Anlage 3 des Entwurfs zur DirektZahlDurchfV zu finden. Dazu gehören unter anderem Knaulgras, Weidelgras, Klee, Lupine, Luzerne, Mangold, Kornblume, Klatschmohn, Petersilie, Gartenkresse, Rauke, Koriander, Fenchel, Margerite, Dill, Borretsch, Buchweizen, Sonnenblume und Spinat.

Winterkulturen, die in der Regel im Herbst zu Ernte- oder Weidezwecken eingesät werden, gehören nicht zu diesen Flächen, siehe Art. 45 Nr. 9 DELVO (EU).

8. Flächen mit stickstoffbindenden Pflanzen (Leguminosen), Art. 46 Abs. 2 Buchstabe j der VO (EU) Nr. 1307/2013

Der genaue Zeitraum für den Anbau dieser Pflanzen ist noch unklar. Nach Art. 45 Nr. 10 der DELVO (EU) Nr. 639/2014 müssen diese Pflanzen „während der Vegetationsperiode vorhanden“ sein. § 18 Abs. 4 DirektZahlDurchfG regelt, dass nach Beendigung des Anbaus der stickstoffbindenden Pflanzen im Antragsjahr eine Winterkultur oder Winterzwischenfrucht angebaut werden muss. Die zugelassenen Pflanzenarten sind in der Anlage 4 des Entwurfs der Direktzahlungen-Durchführungsverordnung geregelt. Dazu gehören verschiedene Arten von Klee, Lupine, Erbse, Wicke, Ackerbohne.

9. Umrechnungs- und Gewichtungsfaktoren bei den im Umweltinteresse genutzten Flächen

Die im Umweltinteresse genutzten Flächen werden nicht einfach gemäß ihrer vorhandenen Quadratmeterzahl auf die vorgegebenen fünf Prozent der Ackerfläche angerechnet. Vielmehr unterliegen sie Umrechnungs- und Gewichtungsfaktoren, die grundlegend in Anhang X der Verordnung (EU) Nr. 639/2014 (DELVO) geregelt sind. Der nationale Gesetzgeber muss diese Regelungen anwenden, wenn er Flächen mit Zwischenfruchtanbau, Selbstbegrünung oder einen anderen Nutzungszweck mit einem Gewichtungsfaktor von weniger als 1 als im Umweltinteresse genutzte Fläche einstufen will (Art. 46 Nr. 3 VO (EU) 1307/2013).

Solche Flächen sind beispielsweise Flächen mit stickstoffbindenden Pflanzen (Nr. 8), Flächen mit Niederwald im Kurzumtrieb, beihilfefähige Hektarstreifen an Waldrändern mit Erzeugung sowie Flächen mit Zwischenfruchtanbau oder Gründecke. Für all diese Flächen sieht Anhang X der DELVO 639/2014 einen Gewichtungsfaktor von 0,3 vor. Der Entwurf der Direktzahlungen-Durchführungsverordnung regelt zudem in § 33 den Umrechnungsfaktor für Terrassen mit 2 m² je Meter Terrasse und für einzeln stehende Bäume mit 30 m² je Baum. Die Regelung der Umrechnungsfaktoren für die übrigen Landschaftselemente steht noch aus.

Folgende Regelungen sind entsprechend einer Veröffentlichung des Sächsischen Staatsministeriums für Umwelt und Landwirtschaft mit Stand 15.09.2014 für Landschaftselemente vorgesehen:

| Landschaftselement | Umrechnungsfaktor | Gewichtungsfaktor | Bestimmungen |

|---|---|---|---|

| Hecken | — | 2 | Länge mit mind. 10 m, Durchschnittsbreite max. 15 m |

| Baumreihen | — | 2 | mind. 5 Bäume, Länge mind. 50 m |

| Einzelbäume | 20 m² je EB | 1,5 | Naturdenkmal nach § 28 BNatSchG |

| Feldgehölze | — | 1,5 | Fläche mind. 50 m², max. 2000 m² |

| Feldraine | — | 1,5 | Breite mind. 2 m |

| Feuchtgebiete | — | 1 | Fläche max. 2000 m², Biotope nach § 30 Abs. 2 Nr. 1 BNatSchG sowie Tümpel, Sölle, Dolinen und andere vergleichbare Feuchtgebiete |

| Fels- und Steinriegel, naturversteinerte Flächen | — | 1 | Fläche max. 2000 m² |

| Trocken- und Natursteinmauern, Lesesteinwälle | — | 1 | Mindestlänge 5 m |

| Terrassen | 2 m² je m | 1 | — |

Folgende Gewichtung von einer Flächennutzung im Umweltinteresse ist durch das sächsische Staatsministerium für Umwelt und Landwirtschaft geplant:

- Brachliegende Ackerfläche: Faktor 1,0

- Flächen mit Zwischenfruchtanbau oder Gründecke: Faktor 0,3

- Flächen mit stickstoffbindenden Pflanzen (Leguminosen): Faktor 0,7

- Pufferstreifen auf Ackerland oderdirekt an Ackerland angrenzend entlang von Wasserläufen: Faktor 1,5

- Ackerstreifen an Waldrändern: Faktor 1,5

- Kurzumtriebsflächen: Faktor 0,3

- Aufforstungsflächen (als Landschaftselement): Faktor 1,0

- Feldränder (als Landschaftselement): Faktor 1,0

Wirtschaftlich erhebliche, aber noch nicht eindeutig geklärte Fragen:

- Kann die Anlage von 5 % Brache sowohl im Rahmen der Anbaudiversifizierung als eigene Kultur und gleichzeitig als ökologische Vorrangfläche genutzt werden?

M.E. spricht gegenwärtig nichts dagegen. Ein Verbot der Doppelfinanzierung ist gegenwärtig im Gegensatz zu der Durchführung von freiwilligen Umweltmaßnahmen nicht ersichtlich. - Können Zwischenfrüchte bei der Anbaudiversifizierung angerechnet werden?

Lt. einer Stellungnahme des Ministeriums von Sachsen-Anhalt mit Stand vom 28.08.2014 ist eine solche Anrechnung nicht möglich.

M.E. spricht auch hiergegen keine gesetzliche Regelung, weil der maßgebliche Zeitraum für die Berechnung der Anbaudiversifizierung der 1. Juni bis 15. Juli eines Jahres ist.

- Kann ein Feldrand auch an einem Wald liegen?

Ja, der Feldrand muss dann auch als solcher angegeben werden und kann dann bis zu 20 m breit sein. Eine Beweidung oder Schnittnutzung wie bei einem Waldrandstreifen sind dann nicht mehr möglich.

- Kann ein Feldrand oder ein Waldrandstreifen an eine Brache angrenzen bzw. können Feldrandstreifen neben Waldrandstreifen liegen?

Nein.

Begrifflich können Feldrandstreifen nicht neben Waldrandstreifen liegen. Ein Feldrand oder ein Waldrandstreifen kann nicht an einer Brache angrenzen, da die Unterscheidbarkeit in der Praxis nicht gegeben ist.

Verwaltungssanktionen

Werden Verpflichtungen nicht eingehalten, kommt es zu Verwaltungssanktionen in Form von einer Verringerung der Auszahlungsbeträge. Nehmen Sie diese nicht ungeprüft hin, denn die Anforderungen des nationalen Gesetzgebers stimmen nicht immer mit denen der Verordnungen des Europäischen Gesetzgebers überein. Diese haben aber immer Vorrang. Ein paar Beispiele:

Gem. § 31 Abs. 3 der DirektzahlungendurchführungsVO darf die Fläche mit Zwischenfruchtanbau oder Gründecke (nur) durch Beweidung mit Schafen und Ziegen genutzt werden. Eine derartige Regelungsbefugnis des nationalen Gesetzgebers ergibt sich weder aus der VO (EU) 1307/2013 noch aus der DELVO (EU) 639/2014. Dasselbe gilt für das Verbot von mineralischen Düngemitteln und/oder von Pflanzenschutzmitteln. Dieses wurde im Rahmen der Flächennutzung im Umweltinteresse nicht in allen Bereichen durch den europäischen Verordnungsgeber vorgegeben, sodass eine entsprechende ergänzende nationale Regelung durch den Gesetzgeber zugelassen wurde. Ziehen Sie daher im Falle von Kürzungen der Prämie o. Ä. einen Widerspruch in Betracht.

I. Basisprämie gem. Art. 19 VO (EU) 640/2014

Meldet der Betriebsinhaber bis zu 20 % mehr beihilfefähige Fläche an, als tatsächlich vorhanden ist, wird die doppelte Differenz zwischen der angemeldeten und der festgestellten Fläche von der festgestellten Fläche abgezogen. Diese Fläche bildet dann die Berechnungsgrundlage für die Basisprämie. Die angemeldete Fläche darf sanktionsfrei um bis zu 3 % oder 2 Hektar von der tatsächlich beihilfefähigen Fläche abweichen. Liegt die Abweichung dagegen bei über 20 %, entfällt der Anspruch auf die Basisprämie. Zusätzlich wird dem Betriebsinhaber eine Strafzahlung in Höhe der Basisprämie auferlegt, die sich aus der Flächendifferenz ergäbe, wenn die Abweichung bei über 50 % liegt.

Beispiel: Tatsächliche Fläche: 1000 ha, Meldung 1200 ha

Sanktion: Es werden (1200 ha -1000 ha) x 2 = 400 ha von der Fläche als Berechnungsgrundlage für die Basisprämie abgezogen.

II. Greening, gem. Art. 23 VO (EU) 640/2014

Weicht die Anzahl der für die Basisprämie gemeldeten Zahlungsansprüche von den tatsächlich über die Fläche vorhandenen Zahlungsansprüchen ab, so wird die niedrigere Zahl der Zahlungsansprüche als Bemessungsgrundlage für den Zahlungsanspruch aus dem Greening verwendet.

1. Kürzung des Greenings bei Verstoß gegen die Anbaudiversifizierung, Art. 24 VO (EU) 640/2014

a) Wenn die Hauptkultur nicht mehr als 75 % der Gesamtackerfläche einnehmen darf und dieser Prozentsatz überschritten wird, dann werden für die Greeningzahlung die vorhandene Ackerfläche abzüglich 50 % der Ackerfläche multipliziert mit dem übersteigenden Prozentsatz zugrunde gelegt.

b) Wenn die beiden Hauptkulturen zusammen nicht mehr als 95 % betragen dürfen und dieser Prozentsatz überschritten wird, dann werden für die Greeningzahlung die vorhandene Ackerfläche abzüglich von 50 % der Ackerfläche multipliziert mit dem übersteigenden Prozentsatz zugrunde gelegt.

Beispiel: 1000 ha, zwei Hauptkulturen mit 100 %, Abweichung daher 5 %

Sanktionierung: 1000 ha – (500 ha x 5 %) = 975 ha.

Ergebnis: Für die Greeningzahlung werden 975 ha zugrunde gelegt.

c) Bei Abweichung während eines Zeitraums von drei Jahren wird dauerhaft von einer niedrigeren ha-Anzahl für die Berechnung der Greeningzahlung ausgegangen.

2. Kürzung der Zahlungsansprüche bei Verstoß gegen die Anforderungen an Dauergrünland, Art. 25 VO (EU) 640/2014

Bei Verstoß gegen die Anforderungen an den Erhalt von Dauergrünland wird die Berechnungsgrundlage für die Zahlung um die von dem Verstoß betroffene Fläche gekürzt.

3. Kürzung der Zahlungsansprüche bei Verstoß gegen die Anforderungen hinsichtlich der Flächennutzung im Umweltinteresse, Art. 26 VO (EU) 640/2014

Wird weniger Fläche als vorgegeben für die Flächennutzung im Umweltinteresse verwendet, so werden für die Greeningzahlung die vorhandene Ackerfläche abzüglich von 50 % der Ackerfläche multipliziert mit dem abweichenden Prozentsatz zugrunde gelegt.

Beispiel: 1000 ha, Flächennutzung im Umweltinteresse daher 50 ha, tatsächlich wurden nur 40 ha Fläche im Umweltinteresse eingesetzt

Sanktionierung: 1000 ha – 1000 ha x 50 % x (50 ha – 40 ha ./. 50 ha) = 1000 ha – 500 ha x 20 % = 900 ha

Ergebnis: Bei der Greeningzahlung werden für die 10 ha Abweichung 100 ha abgezogen. Dies entspricht einer Sanktion von 8700 €.

4. Bei Abweichung während eines Zeitraums von drei Jahren wird dauerhaft von einer niedrigeren ha-Anzahl für die Berechnung der Greeningzahlung ausgegangen.

Neueste Meldungen:

09.07.2014 Deutschland muss wegen mangelhafter Zuweisung von Zahlungsansprüchen 0,4 Mio. € an die Europäische Union zurückerstatten.

Die Darstellungen in diesem Skript erfolgen ohne Gewähr und vorbehaltlich weiterer nationaler Regelungen.